时间序列模型(ARIMA)

原理

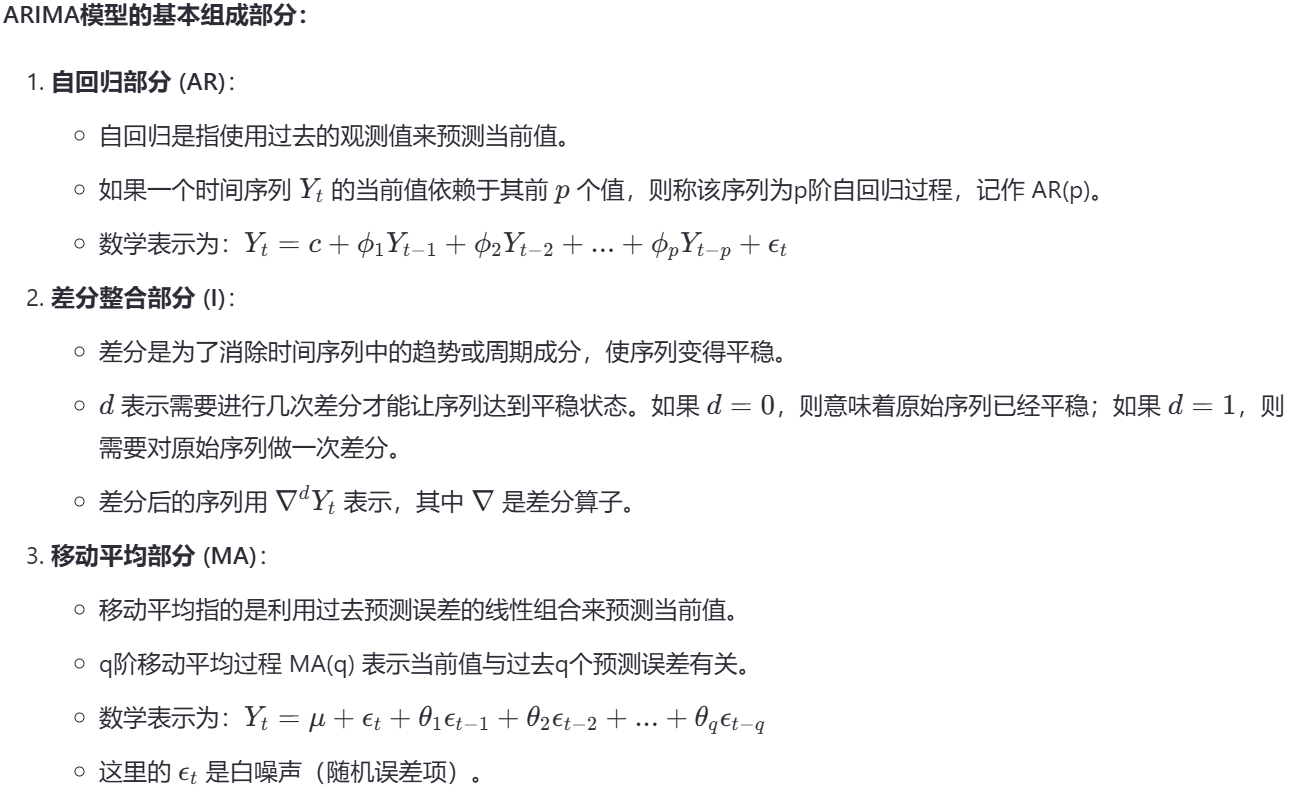

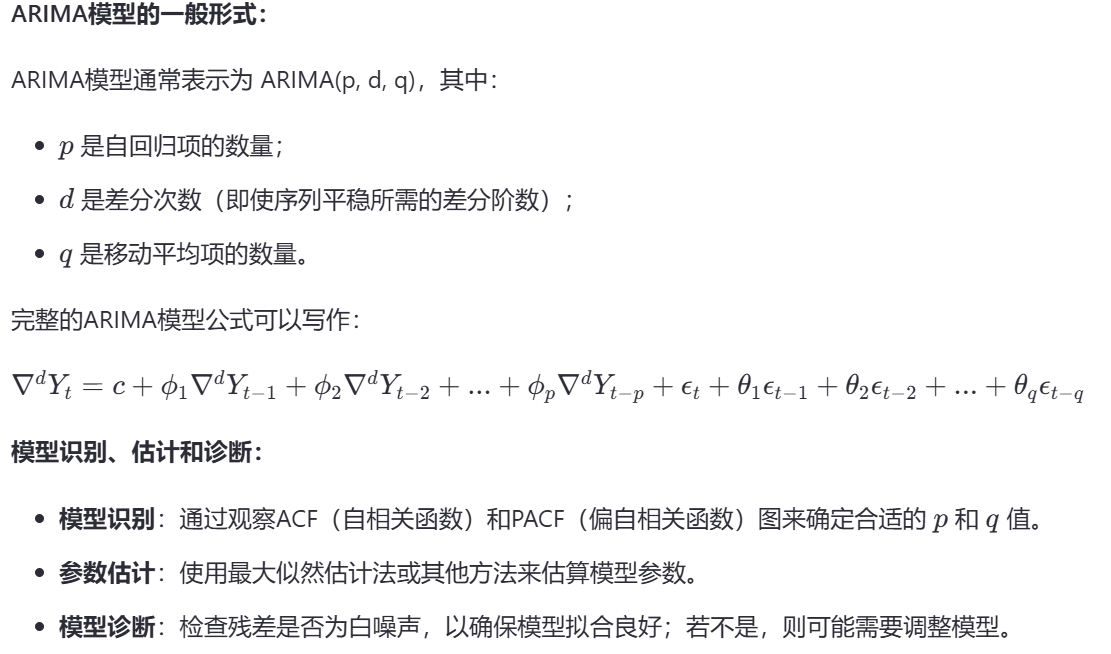

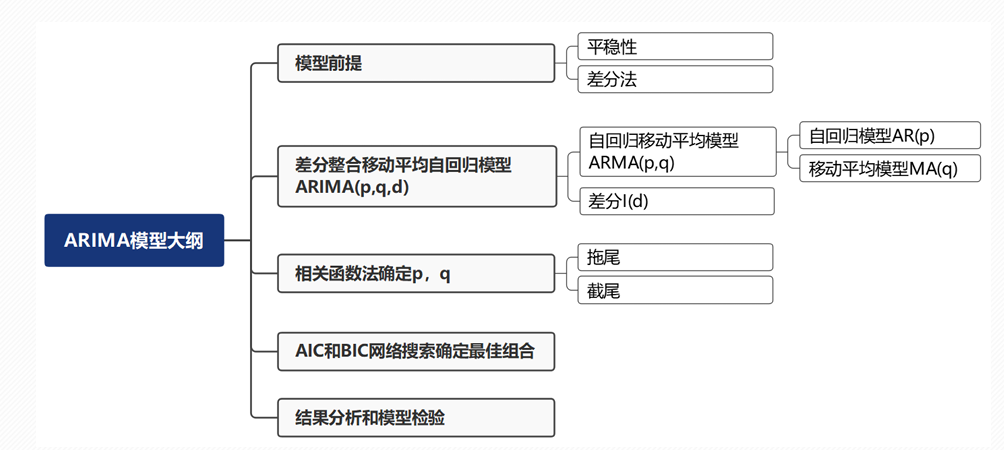

ARIMA模型,即自回归积分滑动平均模型(AutoRegressive Integrated Moving Average),是时间序列分析中用于预测的统计模型。它结合了三个主要组件:自回归(AR)、差分整合(I)和移动平均(MA)。ARIMA模型适用于非季节性数据,可以处理具有趋势和周期性的数据。

使用ARIMA模型:

在实际应用中,ARIMA模型被广泛应用于金融、经济、气象等领域的时间序列预测。为了构建一个有效的ARIMA模型,通常需要经历以下步骤:

- 确定模型的阶数 p,d,qp,d,q。

- 对选定的模型进行参数估计。

- 检查模型的适应性,并根据需要调整模型。

- 利用最终确定的模型对未来值进行预测。

ARIMA模型也可以扩展到包含季节性因素的SARIMA(Seasonal ARIMA)模型,以及结合外生变量的ARIMAX模型。

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 Lee的学习之旅!

相关推荐

2025-01-02

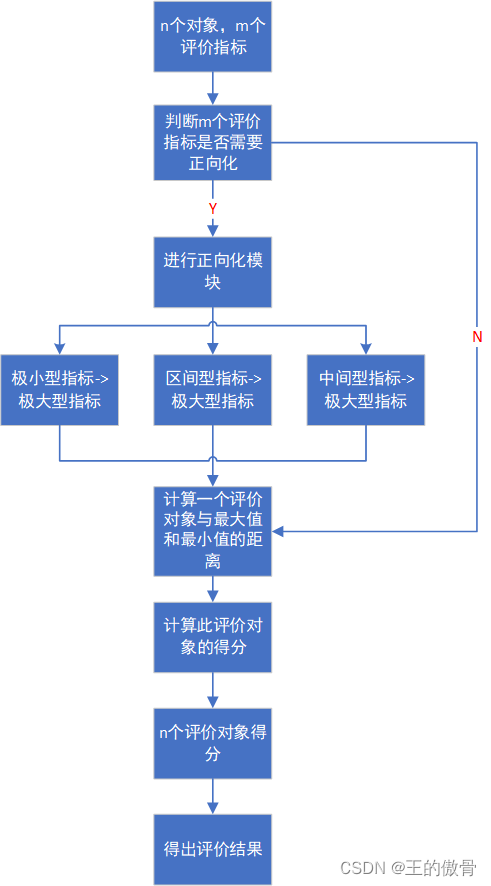

TOPSIS法

原理TOPSIS(Technique for Order Preference by Similarity to Ideal...

2025-01-14

一元线性回归分析模型

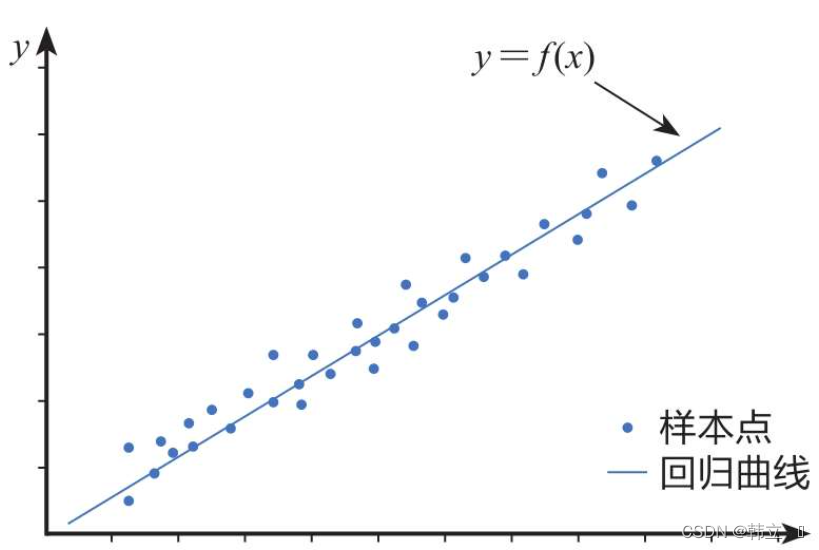

原理一元线性回归分析模型(Simple Linear Regression Model)是一种统计方法,用于研究两个连续变量之间的关系:一个因变量(通常记为 (Y))和一个自变量(通常记为 (X))。这个模型假设这两个变量之间存在线性关系,并试图通过最小化预测值与实际观测值之间的差异来拟合一条直线。 残差图作图命令:rcoplot(r,rint) 建模步骤 数据收集:首先需要收集包含因变量和自变量的数据集。 模型设定:设定一元线性回归模型的形式,即 (Y = \beta_0 + \beta_1 X + \epsilon)。 参数估计:使用最小二乘法(Ordinary Least Squares, OLS)等方法来估计未知参数 (\beta_0) 和 (\beta_1)。OLS的目标是找到使残差平方和最小化的参数值,即 (\sum (Y_i - (\beta_0 + \beta_1 X_i))^2)...

2025-01-14

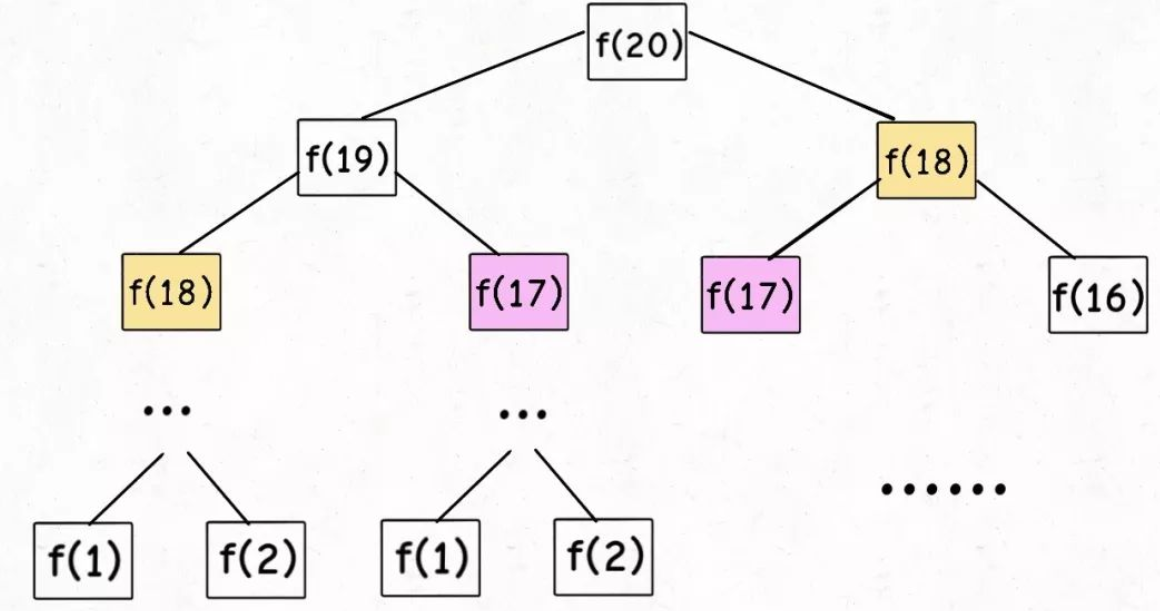

动态规划模型

原理动态规划(Dynamic...

2025-03-18

函数极值与规划模型

矩阵运算12345678910111213141516171819202122232425import numpy as npa=np.array([[1,2,3],[4,5,6]])b=np.array([[1,2],[3,4],[5,6]])c=np.array([[1,2,3]])d=np.array([[9,8,7],[3,2,1]])#矩阵加法sum=a+d#放缩e=3*a#数乘、矩阵乘e=np.dot(a,b)#元素乘e=a*dprint(e)#转置e=c.Tprint(e)e=np.array([[1,2],[3,4]])#逆矩阵result=np.linalg.inv(e)#行列式result=np.linalg.det(e)#矩阵的秩e=np.linalg.matrix_rank(d)print(e) 求一次方程组的解 1234567891011121314151617import numpy as np#用于第一段代码from sympy import...

2025-01-14

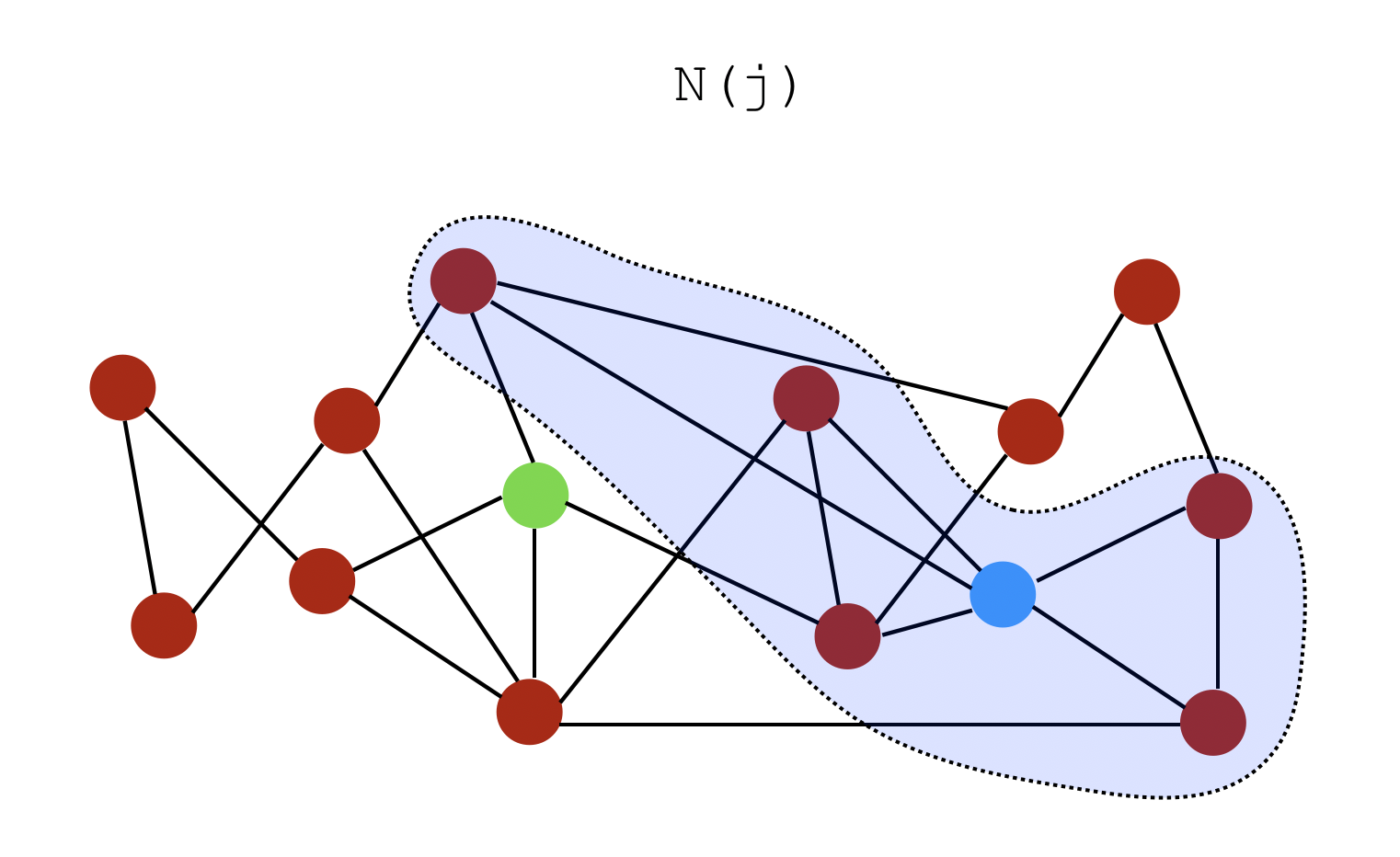

图论模型

Matlab作无向图(1)无权重(每条边的权重默认为1)函数**graph(s,t)**:可在 s 和 t 中的对应节点之间创建边,并生成一个图 s 和 t 都必须具有相同的元素数;这些节点必须都是从1开始的正整数,或都是字符串元胞数组。 注意哦,编号最好是从1开始连续编号,不要自己随便定义编号 123456789101112131415s1 = [1,2,3,4];t1 = [2,3,1,1];G1 = graph(s1, t1);plot(G1)% 下面的命令是在画图后不显示坐标set( gca, 'XTick', [], 'YTick', [] ); % 注意字符串元胞数组是用大括号包起来的哦s2 = {'学校','电影院','网吧','酒店'};t2 = {'电影院','酒店','酒店','KTV'};G2 = graph(s2,...

2025-01-12

主成分分析法

原理主成分分析法(Principal Component...